Regnskabsstatistik - store koncerner

Sidens indhold:

Hvad bliver jeres indberetning brugt til?

Her indberetter virksomheder i private byerhverv detaljerede regnskabsoplysninger om resultat, balance, investeringer m.m. - oplysninger, der ikke kan hentes fra Skatte- eller Erhvervsstyrelsen. Jeres indberetning er nødvendig for at kunne belyse den økonomiske situation og udvikling i erhvervslivet. Statistikken bruges i Danmark og EU til analyser, politiske beslutninger, reguleringer, støtteordninger og indgår i nationalregnskabet. Statistikken anvendes også af brancheorganisationer - fx Dansk Industri. Se seneste nyt fra statistikken nederst på siden.

Nøgletal fra statistikken

Start indberetning

Vær opmærksom på nedenstående punkter i forbindelse med indberetning:

- Udvalgte selskaber skal også indberette interne transaktioner med andre selskaber i koncernen. Se listen af selskaber, der skal indberette interne transaktioner, på selve indberetningsskemaet.

- Nogle felter i indberetningsskemaet kan være forudfyldt med oplysninger fra den elektroniske årsrapport (XBRL-rapport), som er indberettet til Erhvervsstyrelsen.

- Selskaber med forskudt regnskabsår udfylder for det regnskab, hvor regnskabsafslutningen ligger imellem 1. maj 2025 og 30. april 2026.

Vejledning, forberedelse og kladde

Oversigt over undersøgelsens spørgsmål

Nedenfor kan I hente en oversigt over alle spørgsmål i undersøgelsen - som kladde eller som forberedelse til jeres indberetning.

I den digitale indtastningsløsning kan udvalgte poster være forudfyldt med oplysninger fra virksomhedens årsrapport til Erhvervsstyrelsen. Poster, der kan være forudfyldt, er markeret i kladden.

Læs mere under: Bliver data fra årsrapport til Erhvervsstyrelsen genbrugt?

Typisk tidsforbrug pr. indberetning er ca. 1 time.

Se alle spørgsmål: Regnskabsstatistik - store koncerner (PDF - kladde)

Moderselskaber

Hvis jeres selskab er et moderselskab, skal I kun indberette oplysninger om moderselskabet, ikke hele koncernen. Dog skal nogle udvalgte selskaber indberette interne andele på udvalgte poster mellem de CVR-numre, der fremgår af indberetningsskemaet.

Det er vigtigt, at indberetningen indeholder:

- Resultatopgørelsen (punkt 1-19) såsom nettoomsætning, vareforbrug, fremmed arbejde/underentrepriser, husleje, langtidsleje/leasing. Disse oplysninger findes oftest i specifikationerne i det interne regnskab eller den skattemæssige årsopgørelse.

- Balanceposterne, som kan findes i jeres årsrapport.

- Investeringer, som oftest kan findes i årsrapporten, den interne årsrapport med specifikationer eller den skattemæssige årsopgørelse.

- Interne transaktioner for enkelte variable, hvis dit selskab er påkrævet at rapportere disse.

Forskudt regnskabsår

Virksomheder med forskudt regnskabsår udfylder for det regnskab, hvor regnskabsafslutningen ligger imellem 1. maj 2025 og 30. april 2026.

Hvorfor skal I indberette interne transaktioner?

Udvalgte selskaber (CVR-numre), som er en del af de største og mest betydende koncerner i Danmark, skal ud over de traditionelle poster indberette visse interne transaktioner med udvalgte selskaber i den danske del af koncernen. Hvis jeres selskab skal indberette interne dele, vil det fremgå af indberetningsskemaet.

Dette betyder, at for et antal variabler i indberetningsskemaet er I nødt til at rapportere både det samlede beløb og den del af dette beløb, som vedrører interne transaktioner med de valgte selskaber.

Danmarks Statistik skal bruge oplysningerne om de interne transaktioner til at konsolidere den danske del af jeres aktiviteter. Det gør vi for at sikre en bedre og mere retvisende statistik, samt for at Danmark kan leve op til EU-lovkravene. Indberetning af de ekstra oplysninger er således lovpligtigt ifølge Lov om Danmarks Statistik §§ 8-12a.

Den nye brancheklassifikation af danske virksomheder – Dansk Branchekode 2025 (DB25) – trådte i kraft 1. januar 2025. I Danmarks Statistik bliver de nye DB25-brancher gradvist implementeret i de forskellige dataindsamlinger og statistikker i løbet af 2026.

Den nye brancheklassifikation indeholder en ny definition af fabriksløs fremstilling af varer. Den nye definition kan påvirke virksomheders indberetning på to forskellige måder:

- Nogle virksomheder, der ikke tidligere har været klassificeret som fremstillingsvirksomheder, vil ligge i fremstillingsbrancher i DB25. Disse virksomheder kan fremover blive udtaget til nye indberetninger på baggrund af denne brancheklassifikation.

- Nogle varer, der før skulle indberettes som handelsvarer, skal fremover indberettes som egne varer, der er produceret af en underleverandør (fabriksløs fremstilling).

Den udvidede definition af fremstilling afspejler en øget globalisering i fremstillingsvirksomhederne. Her er det ikke længere alene ejerskab af råvarer og/eller produktionsmidler, der afgør, om en virksomhed klassificeres, som fremstiller af varer.

I DB25 er en fabriksløs fremstiller (FGP) defineret som en ordregiver, der:

- kontrollerer produktionen af en vare ved at udføre de initierende aktiviteter og levere de tekniske specifikationer (immaterielle aktiver og rettigheder), der kræves for at producere varen, MEN outsourcer hele eller dele af den materielle omdannelse, der kræves for at producere varen.

Den nye definition af FGP i DB25 har betydning for definitionen af fremstillingsmåder:

Almindelig produktion - uændret definition:

- Virksomheden ejer fabrik, råvarer og færdigvarer.

Omsætning fra almindelig produktion indberettes uændret som omsætning fra egenproduktion af varer.

- Virksomheden får sine produkter fremstillet på en ekstern fabrik, men ejer råvarerne og færdigvarerne. Virksomheden lejer herved arbejdskraften på den eksterne fabrik.

og/eller

- Virksomheden får sine produkter fremstillet på en ekstern fabrik, hvor den leverer design, ejer de immaterielle rettigheder eller på anden måde har kontrol over produktionsprocessen.

Bemærk: Fabrikken, som fremstiller varerne, kan være et søster- eller datterselskab, der er placeret i eller uden for Danmark.

- Virksomheden får sine produkter fremstillet på en ekstern fabrik, men ejer råvarerne og færdigvarerne. Virksomheden lejer herved arbejdskraften på den eksterne fabrik.

Bemærk: Fabrikken, som fremstiller produkterne, kan være et søster- eller datterselskab, der er placeret i eller uden for Danmark.

Betydning for indberetning til Regnskabsstatistik - store koncerner

Fra og med indberetningen vedrørende 2025 (anmodning i juni 2026) skal jeres indberetning følge den nye definition af fabriksløs fremstilling, såfremt jeres blanket indeholder spørgsmål vedrørende dette.

Fremover: Omsætning fra fabriksløs fremstilling, hvor virksomheden er ejer af design, rettigheder m.m. til eksternt fremstillede varer, skal - uanset ejerskab til råvarer - indberettes under punkt 1a. Nettoomsætning for egenfremstillede varer, og forbrug af varer til fabriksløs fremstilling skal indberettes under punkt 4a. Forbrug af råvarer, hjælpemateriale og emballage.

Tidligere: Omsætning fra fabriksløs fremstilling, hvor virksomheden var ejer af design, rettigheder m.m. til eksternt fremstillede varer - men ikke ejer af råvarerne - skulle indberettes under punkt 1b. Nettoomsætning for varer til videresalg (handelsvarer), og forbrug af varer til fabriksløs fremstilling skulle indberettes under punkt 4b. Forbrug af varer til videresalg.

Yderligere information og vejledning

Vi er opmærksomme på, at ændringer i definitioner og klassifikation af varer kan betyde ekstra tidsforbrug til indberetning - særligt i overgangsfasen. Vi står klar til at hjælpe med at gøre overgangen så let som mulig. Hvis I har spørgsmål, er I velkomne til at kontakte os og få vejledning om de enkelte indberetninger og om de nye brancher.

Spørgsmål om DB25 (Dansk Branchekode 2025):

- Kontakt vores brancheteam: branche@dst.dk.

Generelle spørgsmål vedrørende indberetning m.m.

- Kontakt os på: regnstor@dst.dk.

Vælg "Start indberetning" ovenfor, og indberet med MitID Erhverv.

Nogle felter på Virk-blanketten kan være forudfyldt med oplysninger fra årsrapporten, som er indberettet til Erhvervsstyrelsen.

Læs mere under: Bliver data fra årsrapport til Erhvervsstyrelsen genbrugt?

- Når du er logget ind, kan du indberette til flere statistikker og for flere perioder.

- Hvis indberetningen afbrydes, kan du gemme en kladde.

- Du kan genåbne og rette indsendte indberetninger med MitID Erhverv.

Frister

| Periode | Frist |

|---|---|

| Året 2025 | 6. juli 2026 |

Ofte stillede spørgsmål

Indberetningen er lovpligtig

EU-lovgivning forpligter Danmark til at producere en række statistikker om erhvervslivet.

Lov om Danmarks Statistik §§ 8-12a forpligter virksomheder til at indberette oplysninger til statistik.

Antal selskaber med indberetningspligt til denne statistik

Danmarks Statistik anmoder hvert år ca. 300 selskaber om lovpligtig indberetning til denne statistik.

Hvordan udvælges selskaber?

Større selskaber deltager hvert år, samt visse mindre selskaber, der er en del af en større koncern. Større selskaber er selskaber med 50 ansatte eller derover (fuldtidsårsværk) samt selskaber med en årlig momsomsætning på 200 mio. kr. eller mere.

Statistikken omfatter ikke landbrug, fiskeri, pengeinstitutter, forsikring, almene boligselskaber, offentlig administration mv.

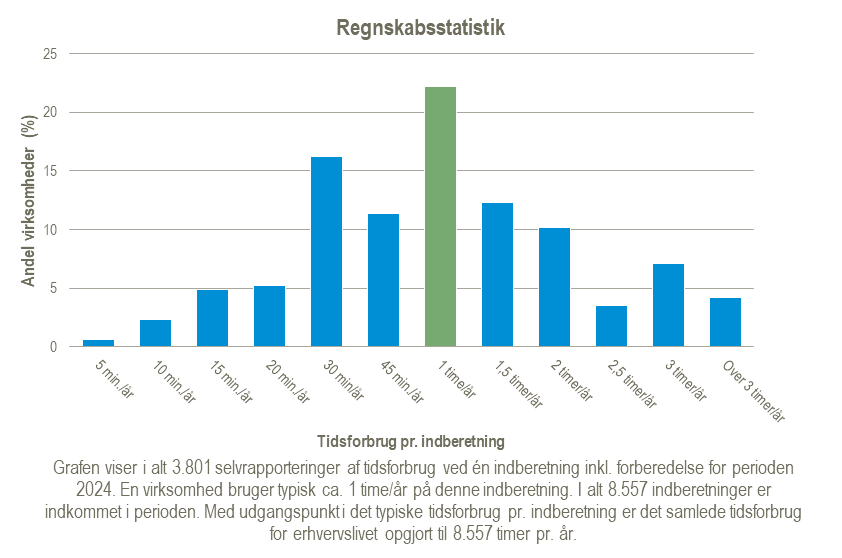

Typisk tidsforbrug pr. indberetning er ca. 1 time

OBS: Tidsforbrug på indberetning til Regnskabsstatistik - store koncerner er ikke opgjort separat. Nedenfor vises opgørelse og fordeling af tidsforbrug for indberettere til både Regnskabsstatistik og Regnskabsstatistik - store koncerner. Disse dataindsamlinger omfatter i alt ca. 9.000 virksomheder. Tidsforbruget i store koncerner vil typisk være højere end i mindre virksomheder.

Selskaber kan frivilligt oplyse deres tidsforbrug i indberetningsløsningen. Selskaber bruger typisk ca. 1 time på denne indberetning – inklusiv adgang, fremskaffelse af oplysninger, indtastning og eventuel support. Med udgangspunkt i det typiske tidsforbrug pr. indberetning er det samlede tidsforbrug for erhvervslivet opgjort til 8.557 timer pr. år.

Hjælp til indberetning og forlænget frist

Brug for hjælp?